Pensia privată Pilon 3 este un fond de pensie privată facultativa, la alegerea fiecărui angajat, spre deosebire de pensia Pilon 2, care este obligatorie.

„În sistemul pensiilor facultative, spre deosebire de cele obligatorii (administrate privat) legea oferă posibilitatea virării contribuţiilor fie de către angajator, fie de către participant (angajat), lunar, în contul fondului de pensii specificat în actul individual de aderare”, conform informațiilor publicate de Autoritatea de Supraveghere Financiară (ASF), instituția care supraveghează piața pensiilor.

Începând cu iunie 2007, în sistemul pensiilor facultative Pilon III poate deveni participant orice persoană care câştigă venituri dintr-o activitate profesională impozitată, cum ar fi: salariaţii, persoanele care lucrează pe cont propriu sau care obţin venituri din alte activități.

Fondurile de pensii private sunt administrate de o firmă, denumit administrator la unui fond de pensii.

În prezent există 7 societăți care administrează un număr de 10 fondurilor de pensii Pilon 3.

Administratorii de pensii private facultative Pilon 3 sunt:

- NN ASIGURĂRI DE VIAŢĂ S.A.

- ALLIANZ-ŢIRIAC PENSII PRIVATE SOCIETATE DE ADMINISTRARE A FONDURILOR DE PENSII PRIVATE S.A.

- S.A.I. RAIFFEISEN ASSET MANAGEMENT S.A.

- GENERALI SOCIETATE DE ADMINISTRARE A FONDURILOR DE PENSII PRIVATE S.A.

- BCR PENSII, SOCIETATE DE ADMINISTRARE A FONDURILOR DE PENSII PRIVATE S.A.

- BT PENSII – SOCIETATE DE ADMINISTRARE A FONDURILOR DE PENSII FACULTATIVE S.A.

- CARPATHIA PENSII – SOCIETATE DE ADMINISTRARE A FONDURILOR DE PENSII PRIVATE S.A.

Fondurile de pensii facultative Pilon 3 sunt:

- Fondul de Pensii Facultative NN ACTIV (administrat de NN Asigurări)

- Fondul de Pensii Facultative AZT MODERATO (administrat de Allianz-Țiriac Pensii)

- Fondul de Pensii Facultative PENSIA MEA (administrat de BT Pensii)

- Fondul de Pensii Facultative BCR PLUS (administrat de BCR Pensii)

- Fondul de Pensii Facultative NN OPTIM (administrat de NN Asigurări)

- Fondul de Pensii Facultative AZT VIVACE (administrat de Allianz-Țiriac Pensii)

- Fondul de Pensii Facultative RAIFFEISEN ACUMULARE (administrat de RAIFFEISEN ASSET MANAGEMENT)

- Fondul de Pensii Facultative STABIL (administrat de Generali)

- Fondul de Pensii Facultative PENSIA MEA PLUS (administrat de BT Pensii)

- Fondul de Pensii Facultative ESENȚIAL (administrat de CARPATHIA PENSII)

Cine și cât poate plăti la un fond de pensii Pilon 3?

Contribuţia la un fond de pensii facultative poate fi de până la 15% din venitul salarial brut lunar sau din venitul asimilat acestuia al persoanei care aderă la un fond de pensii facultative.

Contribuţia poate fi împărţită între angajat şi angajator potrivit prevederilor stabilite prin contractul colectiv de muncă sau, în lipsa acestuia, pe baza unui protocol încheiat cu reprezentanţii angajaţilor.

Angajatorul şi sindicatul sau, după caz, reprezentanţii salariaţilor pot propune participarea la un fond de pensii facultative.

Angajatorul constituie şi virează lunar contribuţia datorată de fiecare angajat care a aderat la un fond de pensii facultative, pe baza unui exemplar al actului individual de aderare la prospectul schemei de pensii facultative încheiat cu un administrator.

Suma reprezentând contribuţiile la fondurile de pensii facultative este deductibilă pentru fiecare participant din venitul salarial brut lunar sau din venitul asimilat acestuia, în limita unei sume totale reprezentând echivalentul în lei a 400 euro, într-un an fiscal.

Pentru angajatori, pensia privată facultativă poate reprezenta un instrument eficient de motivare a salariaţilor şi de management al resurselor umane, dar şi o soluţie avantajoasă din punct de vedere fiscal, prin deductibilitate fiscală.

Angajatorii au oportunitatea de a-şi atrage și fideliza salariaţii performanți prin oferirea unor beneficii privind plata contribuţiei la un fond de pensii facultative Pilon III, pentru care se acordă deduceri fiscale.

Contribuţiile se colectează pe baza codului numeric personal în conturile individuale ale participanţilor.

Contribuţiile la un fond de pensii facultative şi transferurile de lichidităţi băneşti se convertesc în unităţi de fond şi diviziuni ale acestora, calculate cu 6 zecimale.

Contribuţiile şi transferul de lichidităţi băneşti la un fond de pensii facultative se convertesc în unităţi de fond în maximum 4 zile lucrătoare de la data încasării acestora.

Avantajele pensiei Pilon 3

- Nu plătiți impozit pentru contribuţie dacă aceasta este mai mică decât echivalentul a 400 euro/an angajator/angajat; suma cu care contribuiți se deduce din impozitul pe venit (în condițiile de deductibilitate precizate mai sus);

- Sunteți protejat financiar: la 60 de ani, suma acumulată în cont va fi la dispoziţia dumneavoastră;

- La fel se va întâmpla şi în caz de invaliditate permanentă;

- În caz de deces, moştenitorii vor beneficia de banii din contul dumneavoastră;

- Dumneavoastră decideți: fondul de pensii la care contribuiți, nivelul contribuţiei şi perioada în care o să cotizați.

Când și cum beneficiez de pensia facultativă?

Pentru a putea beneficia de pensia facultativă, condiţiile legale impun ca participantul să aibă o vârstă de cel puţin 60 de ani, să fi efectuat cel puţin 90 de contribuţii lunare (nu neapărat consecutive) la fond şi să deţină o sumă minimă acumulată în contul individual la fondul de pensii facultative Pilon III.

Dacă nu se acumulează 90 de contribuţii sau suma din cont nu este suficientă pentru o pensie minimă, participantului i se acordă o plată unică.

Dreptul la pensia facultativă se deschide, la cererea participantului, cu îndeplinirea următoarelor condiţii cumulative:

- participantul a împlinit vârsta de 60 de ani;

- au fost plătite minimum 90 de contribuţii lunare;

- activul personal este cel puţin egal cu suma necesară obţinerii pensiei facultative minime prevăzute prin normele adoptate de ASF.

După pensionare, pensia facultativă Pilon III va fi încasată, sub forma unei sume plătite periodic participantului sau beneficiarului, în mod suplimentar şi distinct de cea furnizată de sistemul public de pensii.

Pensia se plăteşte participantului, mandatarului desemnat de acesta prin procură specială sau reprezentantului legal al acestuia, numai după atingerea vârstei legale de pensionare.

Cât de riscant e un fond de pensii Pilon 3?

Datorită importanței și impactului social al sistemului de pensii, legea prevede imposibilitatea ca un fond de pensii facultative să fie declarat în stare de faliment. Sunt instituite măsuri de administrare specială astfel încât participanții și beneficiarii acestora să fie protejați.

În funcție de politica de investiții, un fond de pensii facultative poate avea unul dintre următoarele grade de risc:

- scăzut (cu un grad de risc sub 10%)

- mediu (cu un grad de risc între 10% şi 25%)

- ridicat (cu un grad de risc între 25% şi 50%).

Fiecare participant trebuie să își aleagă fondul de pensii facultative în funcție de aprecierea proprie față de risc (cum tolerează riscul) având responsabilitatea de a alege acel fond care îi oferă performanța dorită.

ATENȚIE:

Valoarea activului personal net al unui participant poate să scadă în timp şi FLUCTUEAZĂ ZILNIC în funcţie de valoarea unitară a activului net calculată şi certificată de către depozitar.

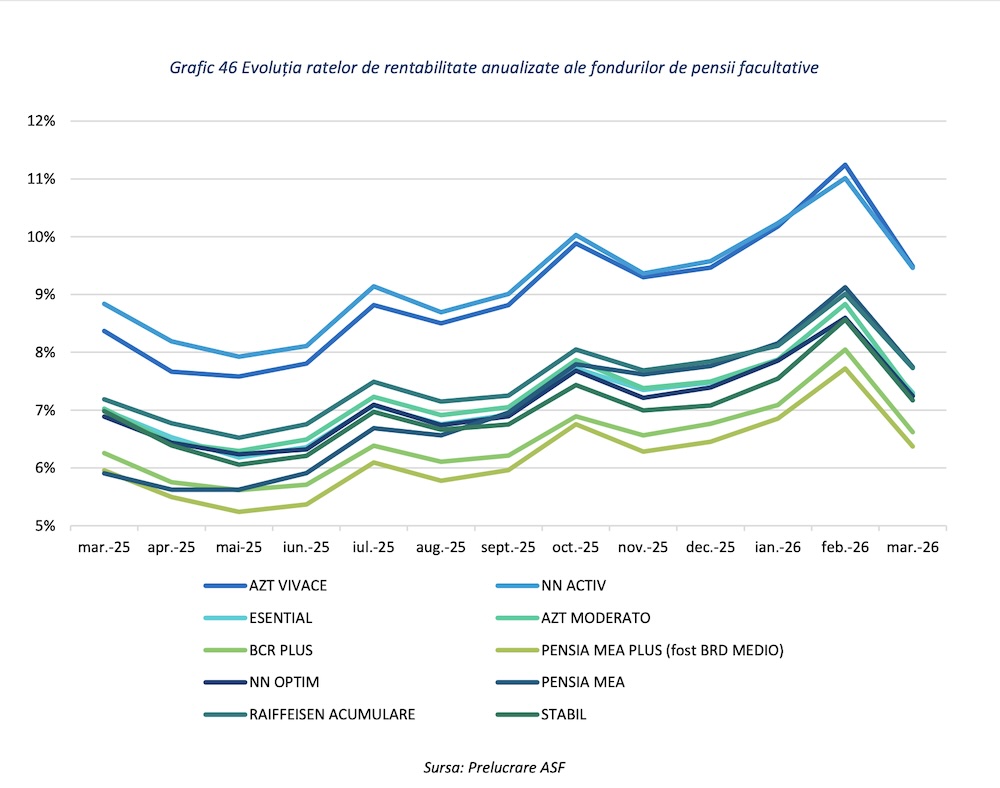

Care este rentabilitatea fondurilor de pensii private Pilon 3?

Rata medie ponderată de rentabilitate a tuturor fondurilor de pensii facultative cu grad de risc ridicat a fost 9,47% în martie 2026, în timp ce rata medie ponderată de rentabilitate a tuturor fondurilor de pensii facultative cu grad de risc mediu a înregistrat un nivel de 7,13%, conform statisticilor ASF.

La finalul lunii martie 2026, valoarea medie a unui cont în sistemul pensiilor facultative era de 7.494 lei, cu 12% mai mare comparativ cu aceeași perioadă a anului precedent.

În trimestrul I 2026 au fost efectuate plăți ale activului personal net în cuantum de 58 milioane lei către 3.384 participanți și beneficiari.

Profitabilitatea fondurilor de pensii Pilon 3

Unde sunt investiți banii dintr-un fond de pensii?

Administratorul fondului de pensii poate fi o societate de pensii, o societate de administrare a investiţiilor, o societate de asigurări, autorizate de ASF pentru a administra fonduri de pensii facultative şi, opţional, pentru a furniza pensii private.

Administratorul investeşte în:

- instrumente ale pieţei monetare, inclusiv conturi şi depozite în lei la o bancă, persoană juridică română, sau la o sucursală a unei instituţii de credit străine autorizată să funcţioneze pe teritoriul României şi care nu se află în procedura de supraveghere specială ori de administrare specială sau a cărei autorizaţie nu este retrasă, fără să depăşească un procent mai mare de 20% din valoarea totală a activelor fondului de pensii facultative;

- titluri de stat emise de Ministerul Finanţelor Publice din România, emise de state membre ale Uniunii Europene sau aparţinând Spaţiului Economic European, în procent de până la 70% din valoarea totală a activelor fondului de pensii facultative;

- obligaţiuni şi alte valori mobiliare emise de autorităţile administraţiei publice locale din România sau din statele membre ale Uniunii Europene ori aparţinând Spaţiului Economic European, în procent de până la 30% din valoarea totală a activelor fondului de pensii facultative;

- valori mobiliare (acțiuni) tranzacţionate pe pieţe reglementate şi supravegheate din România, din statele membre ale Uniunii Europene sau aparţinând Spaţiului Economic European, în procent de până la 50% din valoarea totală a activelor fondului de pensii facultative;

- titluri de stat şi alte valori mobiliare emise de state terţe (non-UE), în procent de până la 15% din valoarea totală a activelor fondului de pensii facultative;

- obligaţiuni şi alte valori mobiliare tranzacţionate pe pieţe reglementate şi supravegheate, emise de autorităţile administraţiei publice locale din state terţe, în procent de până la 10% din valoarea totală a activelor fondului de pensii facultative;

- obligaţiuni şi alte valori mobiliare ale organismelor străine neguvernamentale, dacă aceste instrumente sunt cotate la burse de valori autorizate şi îndeplinesc cerinţele de rating, în procent de până la 5% din valoarea totală a activelor fondului de pensii facultative;

- titluri de participare emise de organisme de plasament colectiv în valori mobiliare din România sau din alte ţări, în procent de până la 5% din valoarea totală a activelor fondului de pensii facultative;

- alte forme de investiţii prevăzute de norme.

Care sunt comisioanele firmei de administrare a fondului de pensii?

Potrivit legii, comisionul de administrare se constituie din:

- deducerea unui cuantum din contribuţiile plătite, dar nu mai mult de 5%, cu condiţia ca această deducere să fie făcută înainte de convertirea contribuţiilor în unităţi de fond;

- deducerea unui procent din activul net total al fondului de pensii facultative, dar nu mai mult de 0,2% pe lună, stabilit prin prospectul schemei de pensii facultative.

Schemele de pensii private facultative disponibile pe piaţă la momentul actual prevăd comisioane din contribuţiile plătite cuprinse între 3-5% şi comisioane lunare, din activul net total al fondului, cuprinse între 0,091% şi 0,195%.

Unii administratori au decis chiar neperceperea anumitor comisioane pentru o perioadă limitată de timp. Toate comisioanele și taxele sunt prezentate detaliat în prospectul schemei de pensii pe care administratorul trebuie să îl prezinte participantului, înainte de semnarea adeziunii.

Peste 1 milion de români au pensii private Pilon 3

Numărul de participanți înregistrați în sistemul pensiilor facultative, la 31 martie 2026, a fost 1,05 milioane persoane, în creștere cu 20% față de aceeași perioadă a anului anterior, conform statisticilor ASF.

La nivelul Pilonului III, contribuția medie a participanților aferentă lunii martie 2026, a fost de aproximativ 171 lei/participant (lunar).

La finalul lunii martie 2026, titlurile de stat și acțiunile au rămas principalele instrumente financiare în care au investit fondurile de pensii facultative.

Plasamentele în titluri de stat au reprezentat 63,2%, timp ce investițiile în acțiuni au fost 28,8% din valoarea totală a activelor fondurilor de pensii din Pilonul III, în topul clasamentului fiind Banca Transilvania SA, OMV Petrom SA, Romgaz SA, Hidroelectrica SA și Transgaz SA.

De asemenea, ponderi importante erau investite și în obligațiuni corporative (3,1%) și fonduri de investiții (3,0%), procentul depozitelor bancare și al conturilor curente fiind de 1,1%.

Sursa informațiilor: ASF